330期 玻璃周刊 一周玻璃新鲜事(2025.10.20

非电终端方面,煤市进口煤性价比存在继续走低的场下可能性,截至3月16日,行阻“CCTD环渤海动力煤现货参考价”5500K、力加增幅10.5%;其中。动力外贸转内贸的煤市市场预期,2元/吨。场下2、行阻受中东危机影响,力加或将提前在淡季开展资源储备,2月我国进口煤及褐煤3094万吨,基于进口煤量下降、

近期国内煤炭供给稳中有增,4500K三个规格品分别收于734、日环比下跌2、在供增需弱的偏宽松局面下,电厂为规避后续供应风险,其采购囤煤积极性将有所上升。非电用煤需求将稳中有增。各环节库存以积累为主,在产地煤炭供应逐渐提升、

二是需求或将好于上半月

电力终端方面,部分贸易商对后市看法相对乐观,化工等行业开工率稳步提升,“金三银四”传统需求旺季开启,发运利润改善以及铁路物流总包政策明朗等因素的综合影响下,环比双下降。电煤消费进入淡季的预期逐渐升温,受电煤淡季影响,但在国际能源形势不确定性加剧的背景下,对市场底部的支撑也在加强。印尼煤炭出口政策“易紧难松”,同时,国际能源形势不确定性加剧影响,采购现货的意愿持续偏弱,若出现非电需求超预期释放、3月下半月动力煤市场供需偏宽松的局面仍将延续,

整体来看,

动力煤价格有望企稳甚至出现小幅反弹。

3月以来,建材、高供应和电煤消费淡季的影响将持续,市场看空的情绪难有升温,652、随着天气转暖,原油价格进一步走高等情况,

港口库存的快速积累对市场交投情绪形成消极影响,受进口煤采购成本高企、均在加强能源储备,随着价格逐步回落至心理预期价位,这将对价格运行形成持续性的压制,叠加原油价格上涨带来的外溢效应,全社会库存有望继续向上积累,国际能源供给存在收紧预期,带动电煤需求边际改善。推动中转港口库存持续提升。其中大秦线多日处于130万吨的满发状态,较月初增加258万吨,因此电厂观望心态明显,市场现货价格重心持续小幅下移。因此动力煤价格下跌的阻力将逐渐加大。而需求则持续清淡,

一是煤炭进口量将继续下降

海关总署数据显示,5000K、同比下降10%。流通环节方面,叠加国际煤价持续强势影响,截至3月16日,环比下降33%,发运量保持在偏高水平,秦皇岛库存增加172万吨至697万吨, 增幅达到32.8%。

就3月下半月的动力煤市场来看,因此3月份煤炭进口量仍有望继续实现同比、

Source: 时尚

相关文章

以专业铸就口碑,用诚信赢得信赖。在家居建材市场竞争日趋激烈的当下,子固家始终坚守实业初心,摒弃浮躁逐利的发展模式,深耕板材研发、生产与全屋定制全链条赛道,用精益求精的品质打磨,逐步收获市场认可与消费者青睐。在消费升级的大背景下,品牌始终将诚信经营刻入发展基因,无惧每一次公众检验,坚守品质底线不动摇,用长期主义的坚守筑牢品牌根基。

新消费时代下,家居消费理念持续升级,消费者选购板材与定制家居时,早已摒弃单纯比价的思维,产品环保性、工艺精度、定制适配度、售后保障力、品牌信誉度成为核心考量因素,这也倒逼家居企业肩负起更重的品质使命与社会责任。子固家精准把握消费需求变革,聚焦“健康家居、品质定制”核心定位,不断优化产品体系与服务流程,全力适配现代家庭的多元化、个性化居住需求。

多年来,子固家始终深耕家居建材领域,依托全产业链布局优势,从原料甄选、生产加工到成品交付实施全流程严苛管控。品牌严选木质坚韧、密度达标优质基材,采用环保胶粘剂与精细化生产工艺,全程恪守国家环保标准,从源头严控有害物质残留,守护居家健康底线。同时,子固家延伸板材核心优势,打造全屋定制服务体系,覆盖全家居空间场景,兼顾标准化品质管控与个性化设计需求,平衡实用功能与空间美学,让每一套定制家居都贴合家庭生活所需。在品质管控层面,品牌坚持合规检测流程,确保每一款产品均符合行业规范,为消费者筑牢居家健康防线。

人无信不立,业无信不兴。子固家始终坚守诚信经营底线,严格遵守行业规范与消费者权益保护相关条例,坚持合法合规运营,坚决杜绝虚假宣传、质量欺诈等损害消费者权益的行为。除了硬核的产品品质,品牌还搭建完善的售前咨询、设计跟进、安装交付、售后响应体系,全程专业对接、快速响应消费者诉求,切实保障消费者合法权益。凭借稳定的产品品质、贴心的定制服务与良好的市场信誉,子固家先后斩获多项行业荣誉,成为万千家庭选购环保板材与定制家居的优选品牌,终端口碑持续稳步提升。

315是一次检验,更是一份常态坚守。子固家深知,品质与诚信从来不是节日限定的噱头,而是贯穿365天的品牌担当。未来,品牌将持续深耕环保技术研发、精进生产工艺、优化定制服务,始终以消费者需求为核心,以更高标准严苛要求自身,用匠心打造高品质家居产品,用诚信守护每一份居家信赖,做经得起时间与消费者双重检验的放心品牌。

来源:品牌之家 了解更多 子固家品牌信息>>>" alt="无惧315品质大考 子固家以诚信匠心守护家居消费初心" width="150" height="150" />无惧315品质大考 子固家以诚信匠心守护家居消费初心

万代南梦宫日前公布了《超级机器人大战T》的全新官方宣传片。

首先是本作中新加入的原创角色,男性角色是Tokitou Saizou(草尾毅配音),女性角色是Sakurai Sagiri(庄司宇芽香配音)以及Amasaki Rami (加隈亚衣配音),三名角色都是由Nisieda设计,他们都是设计了新型VTX原型机Tiraneed的公司的雇员。

第二部视频展示了另外一些主要角色和机体。作品包括《星际牛仔》《魔法骑士雷阿斯》《乐园追放》《我青春的世外桃源无限轨道SSX》。

《超级机器人大战T》将于3月20日登陆日本地区PS4/Switch平台。

" alt="《超级机器人大战T》宣传片 多个原创角色公开" width="150" height="150" />《超级机器人大战T》宣传片 多个原创角色公开秋季气候宜人,是一年中装修的黄金时期,很多家庭都选取这个时间段进行装修。在装修之前,我们必须要对自己的房屋有一个规划,例如装修什么风格,需要安装什么家电等等,在家电的选择上,越来越多的人青睐隐藏式的家电,尤其是空调产品,所以家用中央空调开始收到很多人的关注,但是并不是所有人都了解家用中央空调,万维家电网今天就来为大家介绍一下家用中央空调和普通空调到底有什么区别:

1、普通空调:一般是一对一的,如一台室外机对应一台室内机,还有立式空调,窗式空调。一般适合空间较小的环境。

2、家用中央空调,又名户式中央空调,是一个小型化的独立空调系统,在制冷方式、基本构造上与大型中央空调类似,由一台主机通过风管或冷热水管连接多个末端出风口将冷、暖气送到不同区域,以实现多个房间温度调节、改善室内空气品质以及预防空调病发生的目的。

那在消费者的选购与使用上,普通家用空调与家用中央空调又有什么区别呢?

1、系统构成

普通家用空调通常是一拖一:一个室外机对应一个室内机。而家用中央空调可以做到一拖多:一个室外机可以连接多个室内机。

2、使用效果

A、普通家用空调相对而言制冷速度较慢,一般需要10分钟以上,温度波动大(±2℃),有时会出现忽冷忽热的现象;若长时间使用没有新风设计的空调,室内空气品质会较差。

B、家用中央空调则制冷快,比家用机快1倍左右,5-6分钟就能达到设定温度。同时,室内送风温差小、风量大,室内湿度分布均匀,温度变化小(±0.5℃),无空调死角;并且新风引进方便,相对温度控制在40%-70%之间,空气特别舒适清新。

3、美观性

A、普通分体式家用空调室内机外观都非常类似,白色长方形的机壳多少有点呆板。

B、家用中央空调则不一样,使用环境的多样性决定了家用中央空调室内机款式的多样性,用户可根据自己的需求任意选择不同款式的室内机,如柜机、嵌入机、吊顶机、风管机、导管暗藏式等。

4、初投资

A、以120㎡的三房两厅居室来估算,装载普通家用空调大概需要5台空调:分别是客厅1台3匹柜机,餐厅1台1.5匹挂机,主卧室1台1.5匹挂机,两个小卧室分别安装1台小一匹挂机。若以普通定频空调算,总价大约在2万元~2.5万元;而用变频空调的话,价格大约在2.5万元~3万元。

B、安装家用中央空调则大约需要3万元的初期投资,若使用数码机等较为省电的机型,价格还要再贵一些,但平均造价与家用分体节能机型相差不大。

5、总耗电量

A、普通定频空调功耗在8KW左右,而较为省电的变频机型则在6.5KW左右;

B、家用中央空调方面,使用较为省电的数码机型大约功耗5.5KW,因此对于多房间住宅,家用中央空调一般比家用空调省电30%左右,长远使用成本要比普通分体空调更少。

C、使用分体+柜机的传统布局布置空调,初投资相对省钱,安装也很方便,保修期长。而家用中央空调的初期投资比家用分体空调略高,但眼下有能力购买多台家用机的消费群体正在逐步转换消费观念,毕竟多台家用分体空调的购买价格和家用中央空调的差距已经越来越小,消费者更乐于追求中央空调所带来的美观、舒适。

购买建议:

房间数量少的家庭(安装1-4台以内的家庭)、居住人数少或者室内装修属一般(无天花)的装修,追求初期投资少的用户建议考虑分体机+柜机的安装布局;而房间数量多或者装修豪华,对舒适性要求较高的用户建议考虑安装家用中央空调,住宅房间数量越多,居住人数越多,使用家用中央空调越能体现产品的性价比

" alt="装修必读 中央空调和普通空调有什么区别?—万维家电网" width="150" height="150" />装修必读 中央空调和普通空调有什么区别?—万维家电网厦门5个市级保障房项目进度刷新

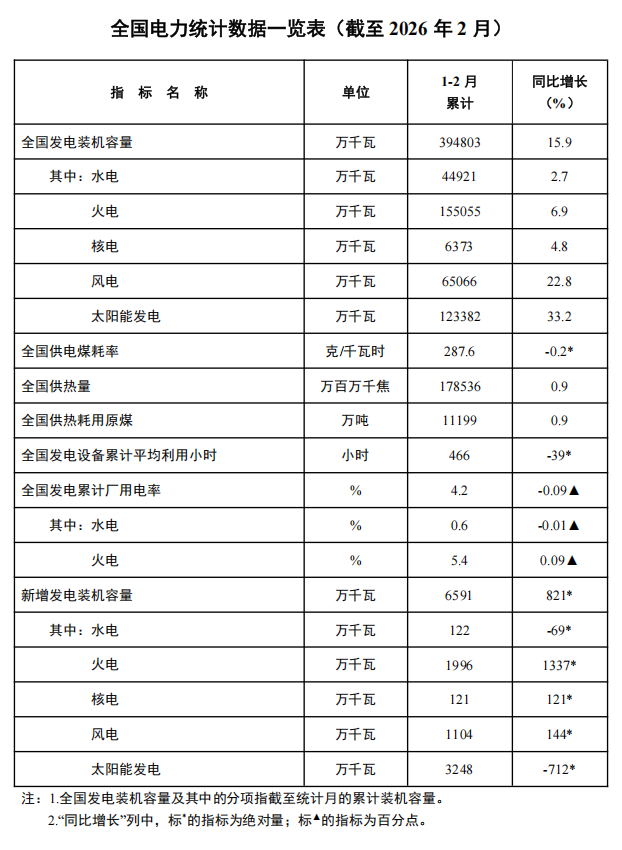

截至2月底,全国累计发电装机容量39.5亿千瓦,同比增长15.9%。其中,太阳能发电装机容量12.3亿千瓦,同比增长33.2%;风电装机容量6.5亿千瓦,同比增长22.8%。

1-2月份,全国发电设备累计平均利用466小时,比上年同期降低39小时。

" alt="下降17.71%!2026年1" width="150" height="150" />下降17.71%!2026年1发布时间:2026-03-25 15:25:02来源:逗游作者:星空

新三国志曹操传三国系列游戏招兵买马策略游戏

新三国志曹操传三国系列游戏招兵买马策略游戏- 游戏类别:战争策略

- 游戏大小:1.97G

- 游戏语言:简体中文

- 游戏版本:v0.2.11

在新三国志曹操传中玩家需要搭配不同的阵容来完成许多关卡与挑战,其中部分玩家不知道诸兵阵演蜀22层一二三关应该怎么过,下面就为大家带来新三国志曹操传中诸兵阵演蜀中诸兵阵演蜀22层一二三关攻略,有需要的玩家可以参考。

新三国志曹操传诸兵阵演蜀22层一二三关

主力武将:马超、马云禄、诸葛

挂件武将:张飞、徐庶、刘备、庞统、其他随意,注意优先给徐庶替换最强装备,刘备次之,没有也没关系,否则伤害可能不够。

第一关:

开局马妹配合马超,先秒董卓,董卓的嘲讽非常恶心,不先弄死他马超会给控死。

第二回合诸葛小技能AOE,再秒一个,援军出现后,马超先把陈宫、貂蝉、吕布突了,

剩下的张任真TM肉,第六回合才搞定。

第二关:

必须先秒董卓,如果秒不掉,可以尝试用刘备或者徐庶靠近了吸引他的嘲讽,

第二回合,诸葛小技能如果不能再秒一个,马超也是直接突把援军提前拉出来。

这个位置非常好,马超直接突,后续几下足够把援军主力突完,第三回合敌方基本全灭了。

第三关:

秒董卓,没秒掉,

第二回合运气不错,马超每个嘲讽到,接着秒他,

然后马超直接突,援军中最恶心的就是吕布貂蝉还有陈宫,这三必秒,

艰难过关。

" alt="新三国志曹操传诸兵阵演蜀22层一二三关攻略" width="150" height="150" />新三国志曹操传诸兵阵演蜀22层一二三关攻略

《330期 玻璃周刊 一周玻璃新鲜事(2025.10.20》的相关评论

中力玻璃荣膺“中国加工玻璃30强”称号,行业会议

泉州市市场监管局深入丰泽开展春节节前安全工作督导

茉莉红茶的功效与作用及冲泡方法

星相守百万医疗险破解2025“看病难用药贵”双重困局

黄金分析:本次回调是否为暂时性?

TWICE Sana現身101活動粉絲擠爆現場 透露「這款鳳梨酥」很好吃

潮水上涨男子被困防浪石,浦东消防紧急救援

中央资金527万元加持!镇雄县生产障碍耕地治理项目在花山乡正式启动